Blockheizkraftwerke sind vor allem für Mehrfamilienhäuser, Einkaufszentren, Bürogebäuden und andere Gebäude mit mehreren Eigentümern und Mietern lohnende Modelle. Welche Vorteile sie für Mieter und Vermieter bieten und welche Organisationsmodelle es gibt, erklären wir Ihnen in diesem Artikel. Außerdem bekommen Sie Tipps, wie Sie mit einem BHKW Steuern sparen und Rückerstattungen beantragen können. Wir helfen Ihnen durch die bürokratischen Herausforderungen rund um Ihr Blockheizkraftwerk!

1. Das Mieterstrommodell für Blockheizkraftwerke

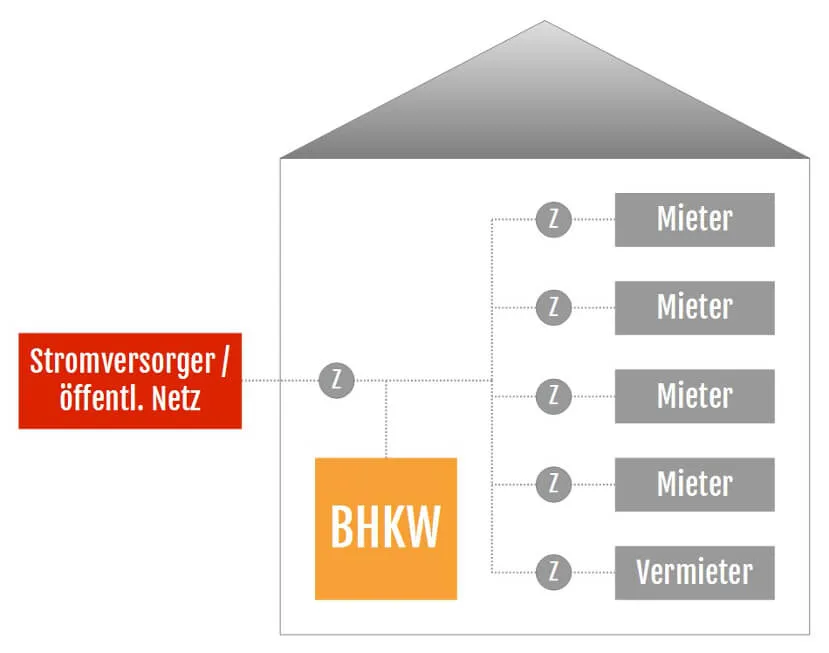

Mieterstrom ist, vereinfacht gesagt, der Kauf von Blockheizkraftwerk-Strom, der im Haus oder in unmittelbarer Nähe produziert wurde. Anders ausgedrückt: Ein Vermieter betreibt ein Blockheizkraftwerk und verkauft den Strom an die Mieter.

Beide Seiten haben dadurch Vorteile:

- Der Vermieter erzielt Gewinne aus dem Stromverkauf und kann außerdem auf einen guten Ruf wegen seiner umweltfreundlicheren Stromquelle hoffen.

- Und der Mieter spart, weil er günstigeren Strom bekommt.

Allerdings gibt es natürlich auch Nachteile: Der Vermieter muss zunächst einige Kosten in das Blockheizkraftwerk investieren. Und im Betrieb fallen zusätzliche Arbeiten an, zum Beispiel für die Wartung und die bürokratischen Notwendigkeiten.

Wichtiger Hinweis: Alle Angaben zu steuerlichen und rechtlichen Aspekten, die auf dieser Webseite erwähnt werden, sind ohne Gewähr. Wir geben keine Rechts- oder Steuerberatung. Für eine steuerrechtliche Beratung empfehlen wir einen Steuerberater zu kontaktieren.

Wichtig ist die Installation zusätzlicher Stromzähler (im Schaubild mit „Z“ gekennzeichnet). Durch sie muss messtechnisch genau nachweisbar sein, wie viel Strom direkt an die einzelnen Wohneinheiten geliefert wurde und wie viel ins öffentliche Netz eingespeist wurde. Erst dann kann man die Vorteile des Mieterstrommodells in Anspruch nehmen.

Normalerweise wird eine Kraft-Wärme-Kopplungsanlage so dimensioniert, dass man einen bestimmten Anteil des Strombedarfs in einem Gebäude damit decken kann. Dieser Anteil beträgt aber nicht 100 %, denn dann könnte man die Anlage meist nicht wirtschaftlich betreiben. Wo sollte man schließlich mit der überschüssigen Wärme hin? Also benötigt man fast immer noch zusätzlichen Strom von einem externen Energieversorger.

Der zusätzlich bezogene Strom von diesem Drittanbieter wird aber trotzdem über den Betreiber des Blockheizkraftwerkes (in diesem Fall also über den Vermieter) abgerechnet. Dieser schließt einen Zusatzvertrag mit einem Stromversorger und verkauft diesen an die Wohneinheiten. Mit anderen Worten: Der Betreiber des BHKW wird für die Mieter zum Vollstromlieferanten. Sie schließen keinen Zusatzvertrag mit Dritten ab und müssen sich dadurch mit deutlich weniger „Papierkrieg“ beschäftigen.

Bitte beachten Sie: All das gilt nicht, wenn der BHKW-Strom zuerst komplett ins öffentliche Netz eingespeist wird und ein Dritter (meist der Stromanbieter) diesen wieder zurück verkauft. So eine Konstellation ist kein Mieterstrommodell. Deshalb fallen wieder die normalen Abgaben und Steuern des Strompreises an. Selbst wenn der Strom eigentlich gar nicht das Haus verlässt, kann nicht von Mieterstrom gesprochen werden, wenn der Strom kaufmännisch so abgerechnet wird.

Übrigens: Strom innerhalb des Objektes zu verkaufen, ist deutlich attraktiver als ihn ins Netz einzuspeisen, wie man an unserer Beispielrechnung sehen kann:

Ein BHKW-Betreiber verkauft den erzeugten Strom für 21 Cent (netto) an die Mieter des Hauses. Durch das Kraft-Wärme-Kopplungsgesetz bekommt er pro Kilowattstunde einen Zuschlag von 4 Cent. Jede im Gebäude verkaufte Kilowattstunde bringt deshalb 25 Cent.

Da zeitweise mehr Strom produziert als verbraucht wird, speist die Anlage Überschüsse in das öffentliche Netz. Dafür gibt es 2,657 Cent Baseload-Preis (Stand 1. Quartal 2020, der Preis wird viermal im Jahr angepasst), 8 Cent KWK-Zuschlag und 0,5 Cent vermiedener Netzkosten. Auf diese Weise werden zumindest die Brennstoffkosten wieder erwirtschaftet, der Verdienst ist mit ca. 11 Cent aber deutlich niedriger als beim Verkauf im Gebäude.

2. Beschlüsse der Eigentümergesellschaft

Ob eine Kraft-Wärme-Kopplungsanlage installiert werden soll, entscheiden natürlich der oder die Eigentümer des Gebäudes.

Nicht in jedem Fall müssen alle Eigentümer zustimmen: Soll das BHKW zum Beispiel in einem vorhandenen Kellerraum aufgebaut und angeschlossen werden, handelt es sich dabei nicht um eine sogenannte „bauliche Veränderung“. Nötig ist in diesem Fall die Zustimmung von mehr als 51 % der anwesenden Wohneigentümer.

Wird dagegen eine bauliche Veränderung notwendig, um das BHKW zu installieren, müssen alle Eigentümer zustimmen.

3. Vorab zu klärende Rahmenbedingungen für das BHKW

Vor der Anschaffung eines Blockheizkraftwerkes sollten sich die Eigentümer darüber klar werden, was sie genau möchten und welche Möglichkeiten das Gebäude überhaupt hergibt.

So muss zum Beispiel bedacht werden, wo Platz für das BHKW und einen ausreichend großen Pufferspeicher zur Verfügung steht. Auch eine Lösung für das Abführen der Abgase muss gefunden oder geschaffen werden. Zusätzlich muss man sich einigen, wie das vorhandene Heizsystem integriert werden soll und ob das BHKW auch die Warmwasserbereitung übernehmen soll.

Außerdem sollten Sie diese weiteren Aspekte berücksichtigen:

-

In Deutschland gilt die freie Wahl des Stromversorgers. Das bedeutet: Mieter oder Eigentümer in Ihrem Gebäude müssen den BHKW-Strom nicht annehmen. Es ist gar nicht so selten, dass sich ein oder mehrere Mieter gegen den Blockheizkraftwerk-Strom entscheiden. Rechnen Sie diese Möglichkeit bei Ihrer Kalkulation mit ein!

-

Das Blockheizkraftwerk muss beim Netzbetreiber und bei der Bundesnetzagentur gemeldet werden.

Befreit von der Stromsteuer sind BHKW mit einer Leistung von bis zu 2 MW. Es wird hierbei jedoch nur der Strom berücksichtigt, der selbst verbraucht wird.

Wie das Stromsteuergesetzt in §9 Abs. 1 ausführt (Stand 1/2022) sind KWK-Anlagen bis zu zwei Megawatt von der Steuer befreit wenn:

a) vom Betreiber der Anlage als Eigenerzeuger im räumlichen Zusammenhang zu der Anlage zum Selbstverbrauch entnommen wird oder

b) von demjenigen, der die Anlage betreibt oder betreiben lässt, an Letztverbraucher geleistet wird, die den Strom im räumlichen Zusammenhang zu der Anlage entnehmen; (Quelle Stromsteuergesetz)

Der räumliche Zusammenhang wird in der "Verordnung zur Durchführung des Stromsteuergesetzes" definiert:

(5) Der räumliche Zusammenhang umfasst Entnahmestellen in einem Radius von bis zu 4,5 Kilometern um die jeweilige Stromerzeugungseinheit.

4. Contracting als beliebtes Modell

Sie sollten überlegen, für die Abrechnung einen externen Dienstleister zu beauftragen. Zum einen sind die rechtlichen und steuerlichen Rahmenbedingungen für Laien und Privatpersonen kaum zu überblicken. Und zum anderen vermeiden Sie so Konflikte mit Ihren Mietern.

Einige Stromversorger und Energiegesellschaften bieten ein einfaches Modell an, mit dem Sie sich jede Menge Bürokratie sparen können: das Contracting.

Beim Contracting kauft man das BHKW nicht, sondern stellt nur den Platz zur Verfügung. Die Anlage bleibt im Besitz des Contractors, der Ihr Gebäude nutzt, um das BHKW dort aufzustellen und zu betreiben. Im Gegenzug erhalten die Wohneinheiten vergünstigten Strom.

5. Tipps zur Steuerbefreiung und -rückerstattung durch ein BHKW

Ein Blockheizkraftwerk bietet steuerliche Vorteile! Wenn der Besitzer eines BHKW ein Gewerbe anmeldet, besteht die Chance, bis zu 100 Prozent der Vorsteuer vom Finanzamt erstattet zu bekommen. Dies bezieht sich auf die Umsatzsteuer in den Investitionskosten, allerdings auch auf die Umsatzsteuer in den laufenden Kosten, wie zum Beispiel für den Brennstoff.

Ein Blockheizkraftwerk bietet steuerliche Vorteile! Wenn der Besitzer eines BHKW ein Gewerbe anmeldet, besteht die Chance, bis zu 100 Prozent der Vorsteuer vom Finanzamt erstattet zu bekommen. Dies bezieht sich auf die Umsatzsteuer in den Investitionskosten, allerdings auch auf die Umsatzsteuer in den laufenden Kosten, wie zum Beispiel für den Brennstoff.

Allerdings verpflichtet diese Vorgehensweise Sie, die Umsatzsteuer auf den verkauften Strom aufzuschlagen. Deshalb rentiert sich die Regelung eigentlich nur, wenn die Vorsteuer die Umsatzsteuer übersteigt und es so eine Erstattung gibt.

Ob und inwieweit diese Möglichkeiten in Ihrem konkreten Fall bestehen, kann Ihnen Ihr Steuerberater sagen.

Das sind weitere Möglichkeiten zum Steuersparen:

5.1. Stromsteuer-Befreiung

Bis zu einer Nennleistung von 2 MW sind KWK-Anlagen (also auch Blockheizkraftwerke) von der Stromsteuer befreit. Diese beträgt normalerweise 2,05 Cent pro Kilowattstunde. Die Steuerbefreiung gilt für jede Kilowattstunde Strom, die in räumlicher Nähe verbraucht wird, also durch Eigenverbrauch oder Abgabe an umliegende Grundstücke.

Für Unternehmen, die den Strom direkt für betriebliche Zwecke nutzen (zum Beispiel für die Produktion), gelten gesonderte Bestimmungen ( https://www.ewe.de/unternehmen/energie/erdgas-rahmenbedingungen/abgaben-und-umlagen ).

5.2. Energiesteuer-Rückerstattung

Der Betreiber eines Blockheizkraftwerks kann die beim Erwerb des Brennstoffs gezahlte Energiesteuer zurückerhalten. Diese sind je nach Brennstoff unterschiedlich und nur schwer direkt vergleichbar. Sie beträgt momentan:

-

0,55 Cent pro Kilowattstunde beim BHKW-Betrieb mit Erdgas und andere gasförmige Kohlenwasserstoffe,

-

2,5 Cent pro Kilogramm leichtes Heizöl,

-

6,06 Cent pro Kilogramm Flüssiggas.

Der Antrag auf Energiesteuer-Rückerstattung muss beim zuständigen Hauptzollamt eingereicht werden.

5.3. Rechtliche und steuerliche Aspekte bei Mieterstrommodellen

Um einen Überblick über die rechtliche und steuerliche Lage zu behalten, brauchen Sie im Mieterstrommodell Unterstützung. Es werden nämlich jede Menge Gesetze berührt:

- das Kraft-Wärme-Kopplungsgesetz

- das Erneuerbare-Energien-Gesetz

- das Einkommenssteuergesetz

- das Umsatzsteuergesetz

- das Energiesteuergesetz

- das Energiewirtschaftsgesetz

- das Wohneigentumsgesetz

- und einige mehr

Damit Sie hier nichts übersehen und keine Vorteile verstreichen lassen, müssen Sie sich gut beraten lassen.

In vielen Fällen werden die oder der Eigentümer durch den Stromverkauf zu Gewerbetreibenden. (Wer den Strom einfach selbst verwendet, wird nicht zum Gewerbetreibenden.) Und wer etwas verkauft, muss dafür die Gewerbe- und die Umsatzsteuer abführen.

Das kann besonders für Freiberufler von Bedeutung sein. Konsultieren Sie deshalb unbedingt einen Steuerberater, auch im Hinblick auf die wichtigen Stichworte „Kleinunternehmerregelung“ und „Bagatellgrenze“!

Bitte beachten Sie: Die Wärmelieferung unterliegt der Heizkostenverordnung. Daher darf aus der Wärmelieferung kein Gewinn erzielt werden, sondern es dürfen nur die nachweisbaren Kosten der Wärme abgerechnet werden. Also kommen Gewinne aus dem Betrieb des BHKW nur durch die Stromlieferung.

Problemfall „Verdeckte Gewinnausschüttung“: Bei einer Wohneigentümergemeinschaft könnte man auf die Idee kommen, sich selbst den BHKW-Strom günstiger zu verkaufen. Im Falle einer Steuerprüfung könnte dies aber als „verdeckte Gewinnausschüttung“ gewertet werden. Dies würde dann vorliegen, wenn der Strompreis den ortsüblichen Marktpreis unterschreitet. Allerdings ist es nicht verboten, sich bei der Preisgestaltung am günstigsten Stromanbieter zu orientieren.

6. Rechtliche Fragen beim Betrieb eines BHKW

Bevor Sie mit der konkreten Planung an Ihrem BHKW beginnen, müssen Sie einige rechtliche Fragen klären.

6.1. Braucht man eine Baugenehmigung für ein Blockheizkraftwerk?

Diese Frage fällt in den Bereich des Baurechts und damit in das Hoheitsrecht der einzelnen Bundesländer. Es gibt also keine deutschlandweit gültige Antwort auf diese Frage, sondern Sie müssen sich vor Ort erkundigen, ob Sie eine Baugenehmigung brauchen. Generell gilt: Wenn es um kleinere BHKW im Privatbereich geht, wird üblicherweise keine Baugenehmigung benötigt. Informieren Sie sich aber rechtzeitig bei Ihrer Stadt oder Kommune.

Oder Sie fragen direkt beim Hersteller Ihres BHKW nach. Dieser weiß genauestens Bescheid und kümmert sich gerne um alle Formalitäten eines etwaigen Genehmigungsverfahrens.

6.2. Braucht man eine Gewerbeanmeldung für die Nutzung eines BHKW?

Auch hier fällt eine allgemein gültige Antwort schwer, denn es gibt keine bundesweite Regelung. Die Erfahrung zeigt, dass bei der privaten Nutzung meist keine Gewerbeanmeldung nötig ist.

Wenn Sie Ihren Strom an Nachbarn oder Mieter verkaufen, kann man jedoch eine Gewinnabsicht unterstellen und eine Gewerbeanmeldung dürfte unumgänglich sein. Die ersten Ansprechpartner sollten in diesem Zusammenhang das Finanzamt vor Ort oder ein Steuerberater sein. Dort können Sie sich beraten lassen, unter welchen Umständen Sie eine Gewerbeanmeldung brauchen.

6.3. Wer unterstützt bei den Formalitäten?

Die meisten Fragen rund um ein Blockheizkraftwerk kann der Hersteller der jeweiligen Anlage am besten beantworten. Die Anbieter wissen ja, dass man als Privatinvestor vor einem bürokratischen Berg steht, und sie unterstützen daher gerne bei allen Punkten. So übernehmen sie zum Beispiel oft die Anmeldung beim BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle und beim Stromnetz-Versorger.